De acordo com a Lei 9430/96 Art 9, existem várias regras para que a empresa possa definir um título para ir para perda, considerando valor e vencimento (lembrando que, quando estamos falando de valor, é o valor total por NF ou Renegociação). Depois de 5 anos sem o recebimento, a lei permite que você retire esse valor do balanço.

...

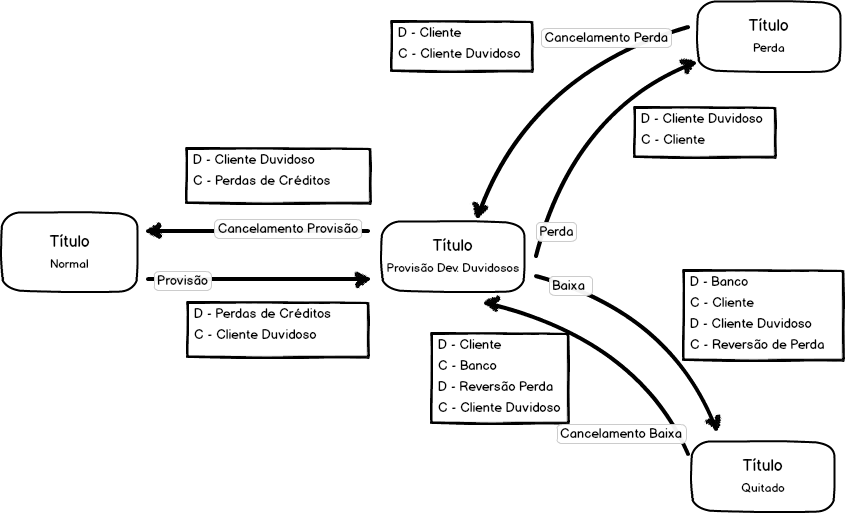

Contabilidade: Na contabilidade será feito um lançamento mantendo o valor na conta de clientes

Exemplo

...

Provisão:

D = Perdas de Créditos (do grupo de contas de Créditos Incobráveis)

C = Cliente Duvidosos (conta redutora da conta Clientes)

Caso haja uma quitação do titulo neste período, a baixa no financeiro acontecerá normalmente, porém na contabilidade será feita a movimentação normal da baixa e a reversão do crédito incobrável.

...

D = Banco: Valor total (valor original do título + juros)

C = Conta de Cliente: Valor original do título

C = Conta de Receita Juros: Valor dos juros

Exemplo Reversão:

D = Cliente Duvidosos (conta redutora da conta Clientes)

C = Reversão de Perdas de Créditos (do grupo de contas de Créditos Incobráveis)

...

D = Cliente Duvidosos (conta redutora da conta Clientes)

C = Perdas de Créditos (do grupo de contas de Créditos Incobráveis)

A Perda acontece com títulos vencidos há mais de 5 anos. Depois de 5 anos sem o recebimento, a lei permite que você retire esse valor do balanço.

Financeiro: Os títulos serão baixados pelo valor ORIGINAL, deixando assim um histórico no contas a receber com status diferenciado, caso haja um eventual recebimento.

Contabilidade: As perdas são absorvidas e não aparecem mais na contabilidade, seja na conta de clientes ou na redutora, pelo valor ORIGINAL.

Exemplo Perda:

D = Cliente Duvidoso Cliente Duvidosos (conta redutora da conta Clientes)

C = Conta Cliente

Caso haja um cancelamento da Perda, será feita a seguinte contabilização:

Exemplo Perda Cancelamento:

D = Conta Cliente

C = Cliente Duvidoso

...

Cliente Duvidosos (conta redutora da conta Clientes)

Caso haja uma quitação do titulo neste período, não existe a baixa no financeiro, porém na contabilidade será feita a movimentação normal da baixa e a reversão do crédito incobrável.

Contabilidade: Contabilização normal da baixa e reversão de créditos incobráveis pelo valor ORIGINAL.

Exemplo Baixa de Título Contabilizado em Perda:

D = Banco: Valor total (valor original do título + juros)

C = Reversão de Perdas de Créditos (do grupo de contas de Créditos Incobráveis): Valor original do título

C = Conta de Receita Juros: Valor dos juros

Representação Gráfica do Processo

Para atender esta necessidade, foram criadas duas telas no SispetroSisPetro, onde será tratado estas movimentações de títulos duvidosos.

...

serão tratadas essas movimentações de títulos de devedores duvidosos:

- Provisão Devedores Duvidosos

- Perda Devedores Duvidosos

- Cancelamento Provisão Devedores Duvidosos

- Cancelamento Perda Devedores Duvidosos