De acordo com a Lei 9430/96 Art 9, existem várias regras para que a empresa possa definir um título para ir para perda, considerando valor e vencimento (lembrando que, quando estamos falando de valor, é o valor total por NF ou Renegociação). Depois de 5 anos sem o recebimento, a lei permite que você retire esse valor do balanço.

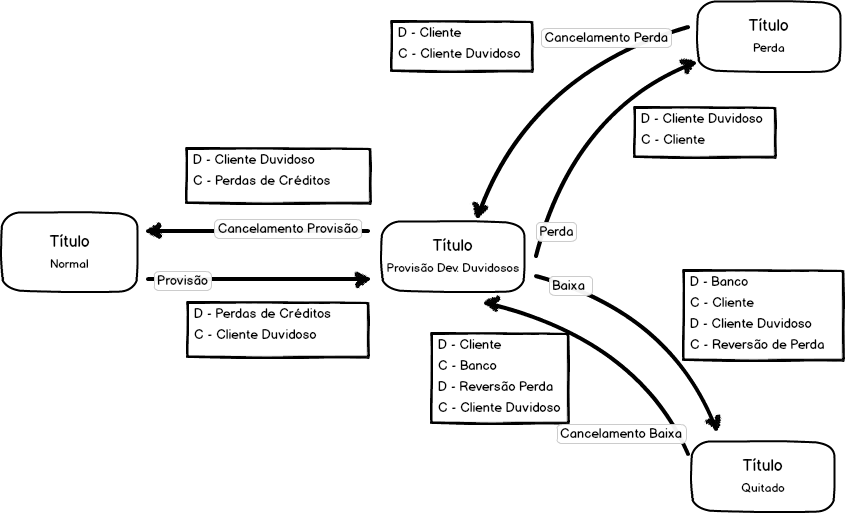

Este processo passará por dois momentos, um é de Provisão e o outro da Perda efetivamente.

A Previsão acontece com títulos com o valor original, vencidos em até 5 anos.

Financeiro: Os títulos continuarão aparecendo no contas a Receber da empresa, porém haverá uma sinalização de que estão em processo de previsão de perda.

Contabilidade: Na contabilidade será feito um lançamento mantendo o valor na conta de clientes

Exemplo Previsão:

C = Cliente Duvidosos (conta redutora da conta Clientes)

D = Perdas de Créditos (do grupo de contas de Créditos Incobráveis)

Caso haja uma quitação do titulo neste período, a baixa no financeiro acontecerá normalmente, porém na contabilidade será feita a movimentação normal da baixa e a reversão do crédito incobrável.

Baixa: Será feita a baixa do valor original e dos juros, caso tenha.

Contabilidade: Contabilização normal da baixa e reversão de créditos incobráveis pelo valor ORIGINAL.

Exemplo Baixa:

D = Banco: Valor total (valor original do título + juros)

C = Conta de Cliente: Valor original do título

C = Conta de Receita Juros: Valor dos juros

Exemplo Reversão:

D = Cliente Duvidosos (conta redutora da conta Clientes)

C = Reversão de Perdas de Créditos (do grupo de contas de Créditos Incobráveis)

Caso seja preciso o cancelamento do processo, será realizada a seguinte contabilização:

D = Cliente Duvidosos (conta redutora da conta Clientes)

C = Perdas de Créditos (do grupo de contas de Créditos Incobráveis)

A Perda acontece com títulos vencidos há mais de 5 anos. Depois de 5 anos sem o recebimento, a lei permite que você retire esse valor do balanço.

Financeiro: Os títulos serão baixados pelo valor ORIGINAL, deixando assim um histórico no contas a receber com status diferenciado, caso haja um eventual recebimento.

Contabilidade: As perdas são absorvidas e não aparecem mais na contabilidade, seja na conta de clientes ou na redutora, pelo valor ORIGINAL.

Exemplo Perda:

D = Cliente Duvidoso

C = Conta Cliente

Caso haja um cancelamento da Perda, será feita a seguinte contabilização:

Exemplo Perda Cancelamento:

D = Cliente

C = Cliente Duvidoso

Representação Grafíca do Processo

Para atender esta necessidade, foram criadas duas telas no Sispetro, onde serão tratadas essas movimentações de títulos duvidosos: